![]() 2023年3月15日

2023年3月15日![]() 2024年4月21日資産運用

2024年4月21日資産運用

海外赴任の所得税はどうなる?課税条件や利用できる控除を解説

海外赴任をしている方の中には、日本の所得税が課されるのか分からず不安を感じている方も多いのではないでしょうか。海外赴任中でも日本で確定申告が必要なケースもあるため注意が必要です。そこで今回は、海外赴任中に所得税を課税される条件を紹介します。

海外赴任中に所得税が課される国や住民税の取り扱い、二重課税を防ぐ外国税額控除も併せて解説するため、参考にしてみてください。

目次

海外赴任中でも課税対象となる所得

海外赴任により日本以外の国に滞在している方でも、日本の所得税の課税対象となる場合があります。ここでは、「海外で得た給与」「日本国内で得た給与」「日本国内で得た給与以外の所得」といった所得の種類ごとに課税の有無を解説します。

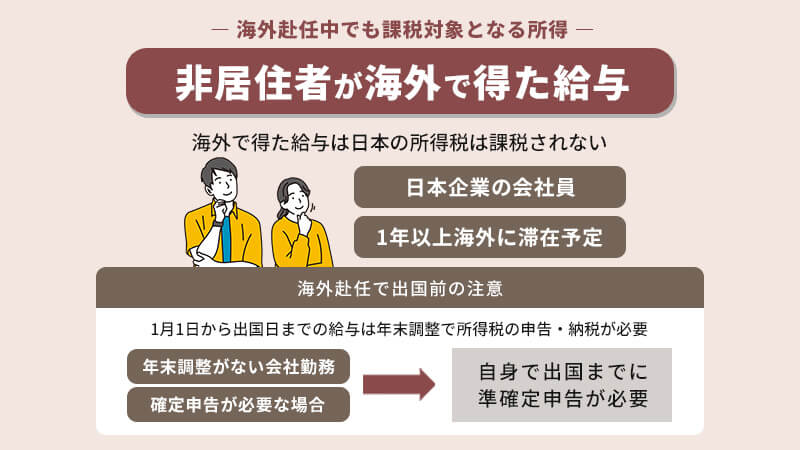

非居住者が海外で得た給与

非居住者に該当するのは、日本企業に勤めている会社員で、1年以上海外に滞在する予定がある方です。非居住者が海外で得た給与に対しては、原則日本の所得税は課税されません。

ただし、海外赴任を始める前の1月1日から出国日までの給与は、年末調整で所得税の申告・納税を済ませる義務があります。年末調整がない企業や確定申告が必要な条件に合致する方は、出国までに自身で準確定申告を済ませなければなりません。

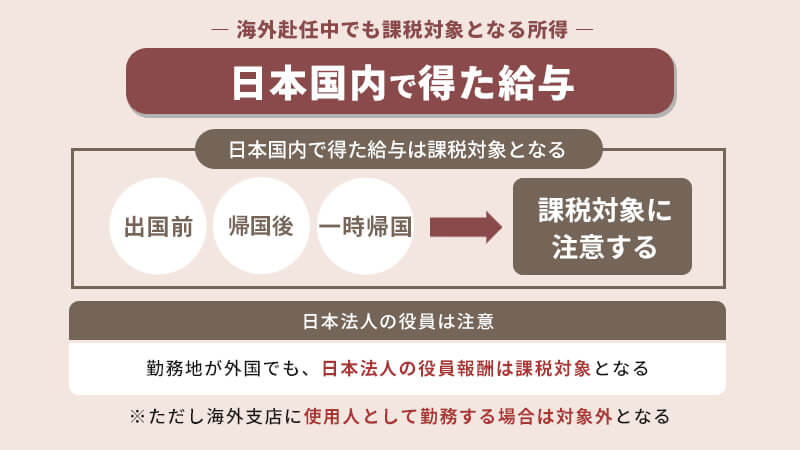

日本国内で得た給与

海外赴任で日本の非居住者になった方でも、日本国内で得た給与は所得税の課税対象です。日本に一時帰国したときや出国前、帰国後に得た給与がある場合は注意しましょう。

また、会社役員の場合、国内法人の役員として得る報酬は海外赴任中の報酬でも日本の所得税が課されます。ただし、海外支店で使用人として勤務するのであれば、課税対象になりません。

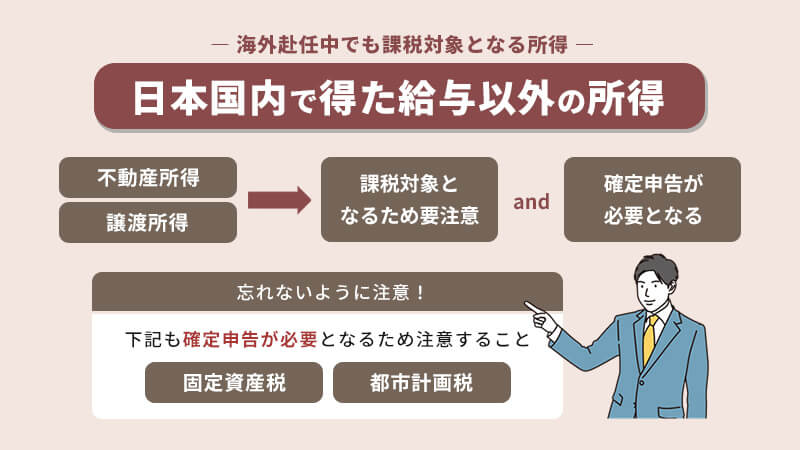

日本国内で得た給与以外の所得

長期の海外赴任が決まって、自宅を賃貸したり売却したりすることもあるでしょう。日本国内で得た不動産所得や譲渡所得といった給与以外の所得も、日本の所得税の課税対象となります。

このような所得がある方は確定申告が必要です。居住者と同じように税額を計算し、申告書を記載して税務署に提出しましょう。また、不動産の所有に伴って課される固定資産税や都市計画税も納税の義務が生じます。

海外赴任者の所得税に関わる「居住者」と「非居住者」の違い

海外赴任者に日本の所得税が課税されるか否かは、日本の居住者と非居住者のいずれに該当するかで決まります。ここでは、居住者と非居住者の条件や違いについて解説します。自身がどちらに該当するか確認しましょう。

税法上の居住者とは

日本の居住者とは、日本国内に住所があり、日本に1年以上滞在する予定がある方です。海外赴任期間が1年未満で日本の居住者となれば、国内外を問わず全ての所得が課税対象となります。1年以上海外赴任する場合、居住者ではありません。

なお、「滞在期間183日」という言葉を聞いたことがある方もいるでしょう。この条件は居住者か非居住者かを決めるものではなく、海外の現地法人が源泉徴収をする際の基準となる日数です。混同しないよう注意しましょう。

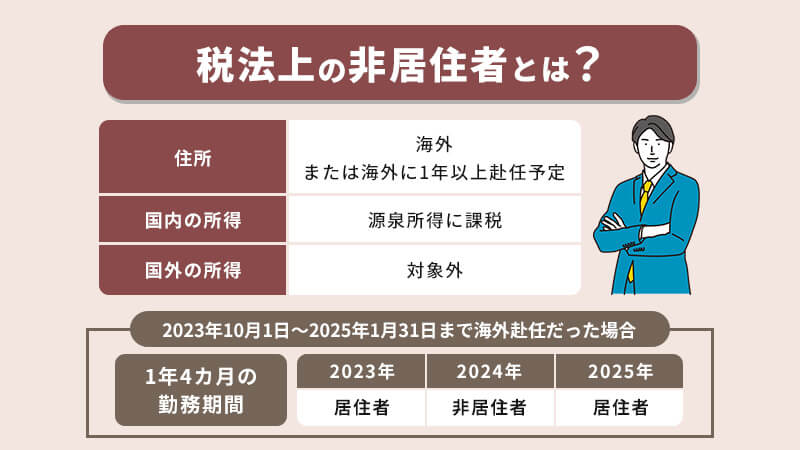

税法上の非居住者とは

税法上の非居住者に該当するのは、居住者以外の方です。日本に住所がない、あるいは1年以上海外に赴任する予定のある方は居住者の対象から外れます。

例えば、2023年10月1日から2025年月1月31日までの1年4か月の海外赴任を命じられたとしましょう。この場合、2023年は居住者、2024年は非居住者、2025年は居住者に該当します。

日本と海外における所得税の違い

日本の非居住者に該当する方は、居住地で確定申告・納税が必要です。課税条件が日本と同じとは限らないため、滞在する国の課税基準に即して対応しなければなりません。ここでは、海外と日本の所得税の違いを紹介します。

税率の比較

所得税とは、会社から受け取る給与や営利活動によって生じた利益に対して課される税金です。日本では累進課税を採用しており、所得が多ければ多いほど高い税率が課されます。「日本は税率が高い」「海外に出たほうがよい」といった話を聞いたことがある方もいるでしょう。主要国の税率を比較しました。

| 国 | 最低税率 | 最高税率 |

|---|---|---|

| 日本 | 5% | 45% |

| アメリカ | 10% | 37% |

| イギリス | 20% | 45% |

| ドイツ | 0% | 45% |

| フランス | 0% | 45% |

主要国の税率は大差ありません。ただし、国によって税制度の内容は大きく異なり、所得税と住民税が一緒に課税される国や独身か夫婦かといった家族形態によって税率が変わる国もあります。

(参考: 『財務省 所得税など』/https://www.mof.go.jp/tax_policy/summary/income/234.pdf)

所得税が少ない国もある

世界の主要国の所得税率は0%~45%程度です。一方、所得税がない国や税率が低い国も存在します。所得税率が低い国の代表例は、シンガポールやアラブ首長国連邦です。

シンガポールの税率は0%~22%で日本の約半分、アラブ首長国連邦に至っては個人に課される所得税はありません。自身が赴任する国の税率や税制度を事前によく確認しましょう。

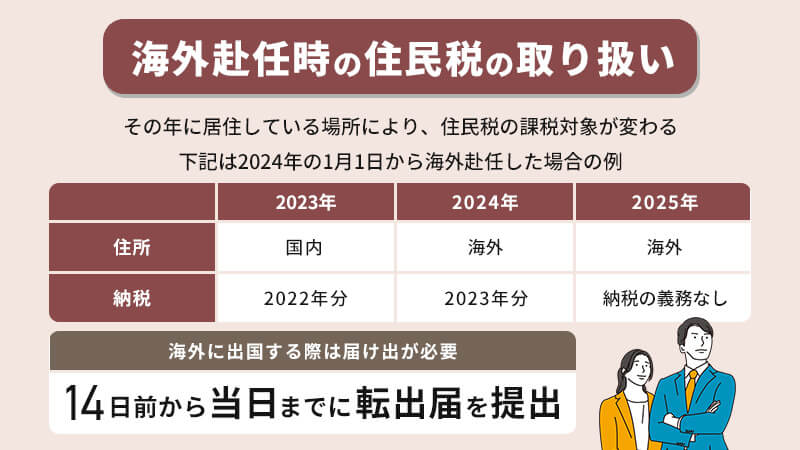

海外赴任時の住民税の取り扱い

住民税は、都道府県や市区町村といった地方に納める税金です。前年度の所得に対して課税され、6月~翌年5月まで1年かけて納税します。日本企業で働く会社員の住民税は、所得税と一緒に給与から天引きされるケースがほとんどです。したがって、海外赴任後もしばらくの間は給与から住民税が天引きされるでしょう。

ただし、住民税の課税対象となるのは1月1日に日本国内に住所を保有する者です。12月31日までに出国した場合、翌年1月1日に国内に住所がないため、その年度の住民税は納める義務がありません。

なお、海外に出国する際は役所で転出届を提出しましょう。転出届の提出は住民基本法で定められており、違反すると懲罰を受ける恐れがあります。転出の14日前から当日まで提出可能です。

海外赴任者が利用できる外国税額控除とは

海外と日本の両方で所得税を納めることに不安を感じる方もいるでしょう。日本には二重課税を防ぐための外国税額控除があります。日本だけでなく海外でも課税対象となる所得がある場合、外国税額控除を利用しましょう。ここでは、控除の概要や適用条件を紹介します。

外国税額控除の概要

外国税額控除とは、海外と日本の二重課税を防ぐことを目的とした控除です。海外で所得を得て税金を納めた場合、日本の居住者に該当する方であれば利用できます。外国税額控除を利用できるケースの一例は以下の通りです。

・日本に居住しており、海外で配当所得を得ている方

・日本に居住しており、海外の不動産投資で利益を得ている方

外国税額控除は税額控除の一種で、所得税額から直接差し引けます。ただし、租税条約を結んでいない国で納税した場合は利用できません。

外国税額控除の対象範囲

外国税額控除には、対象となる所得と対象外の所得があります。所得の内容(一部抜粋)は以下の通りです。

| 控除の対象となる所得 | ・超過所得税その他個人の所得の特定の部分を課税標準として課される税 ・個人の所得またはその特定の部分を課税標準として課される税の附加税 など |

| 控除の対象にならない所得 | ・納税者が納付後、任意にその税額の還付を請求できる税 ・納税者が、税の納付が猶予される期間を任意に定めることができる税 など |

控除の対象範囲は国税庁が詳細を規定しています。詳しくは国税庁のホームページでご確認ください。

(参考: 『国税庁 外国税額控除を受けられる方へ』/https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/pdf/55.pdf)

外国税額控除の金額と計算方法

控除限度額を求める計算式は「当該年の所得税額×(当該年の国外所得総額÷当該年の所得総額)」です。例えば、総所得額が800万円で国外所得が200万円の場合、以下のように計算します。

・所得税額:800万円×23%(所得税率)-63万6,000円(控除)=120万4,000円

・控除限度額:120万4,000円×(200万円÷800万円)=30万1,000円

上記の事例における控除限度額は30万1,000円です。なお、外国で納めた税額が控除限度額を上回るケースでは、復興特別所得税の控除限度額も併用できます。

外国税額控除のポイント

外国税額控除で差額が出た際は繰越控除が可能です。外国税額控除の限度額を実際の控除額が下回ったときは、浮いた分(控除余裕額)のうち一定額を翌年以降の確定申告で3年間繰り越せます。

例えば、100万円の控除余裕額が出た場合、翌年度の外国税額控除にプラスされて通常の限度額よりも100万円多く控除できます。

確定申告で外国税額控除を利用する方法

外国税額控除を利用する際は確定申告が必要です。申告の際に提出する書類や提出先、申告期限が定められているため、事前によく確認するとよいでしょう。ここでは、確定申告で外国税額控除を利用する方法を紹介します。

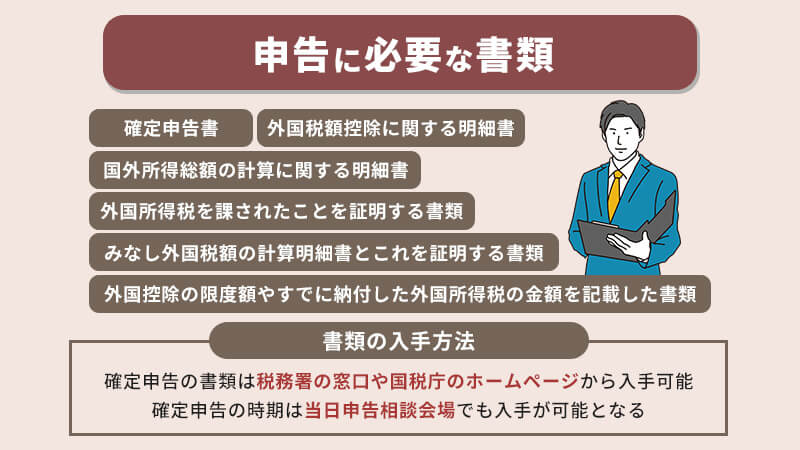

申告に必要な書類

確定申告で外国税額控除を利用する際に必要な書類は以下の通りです。

・確定申告書

・外国税額控除に関する明細書

・国外所得総額の計算に関する明細書

・外国所得税を課されたことを証明する書類

・みなし外国税額の計算明細書とこれを証明する書類

・外国控除の限度額やすでに納付した外国所得税の金額を記載した書類

確定申告に関する書類は、税務署の窓口や国税庁のホームページから入手可能です。他にも、確定申告の時期に開設される当日申告相談会場でも配布しています。

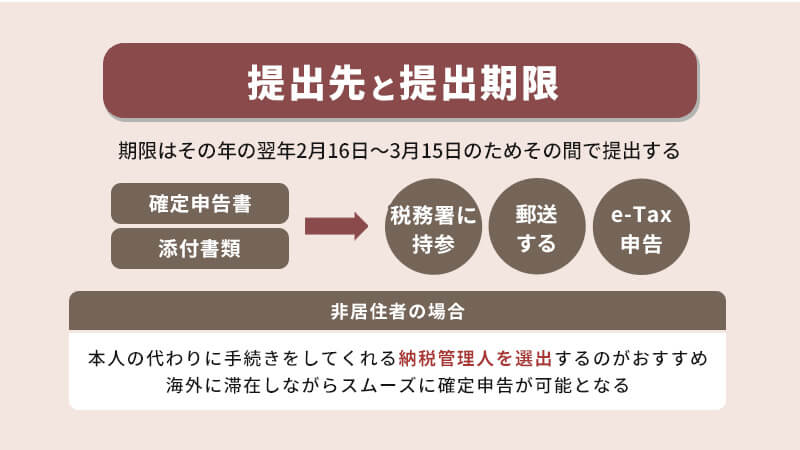

提出先と提出期限

確定申告書類の提出期限は、その年の翌年2月16日〜3月15日です。期限内に確定申告書と添付書類を住所地管轄の税務署に提出する必要があります。「税務署に持参する」「郵送する」「e-Taxで申告する」といった方法から提出しやすい方法を選びましょう。

なお、非居住者に該当する方が確定申告する場合、納税管理人を選出するのもひとつの方法です。納税管理人は本人の代わりに税務手続きをしてくれるため、海外に滞在しながらスムーズに申告できます。

税金対策はできていますか?税務のご相談はネイチャーグループへ

海外赴任の場合、日本で確定申告が必要か、どの所得が該当するかといった確認事項が多く複雑です。税金の計算や確定申告、税金対策のような税務に関するお困りごとは、専門家に相談しましょう。

ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)は国内最大級のコンサルティングファームで、国際的な専門ネットワーク「TIAG」にも加盟しています。

国際的な会計・税務に関するご相談も対応可能です。海外赴任中の確定申告に関するコンサルティングや税務手続き代行は、ぜひ当グループにお任せください。

\海外赴任の際の確定申告サポートを見る/

まとめ

海外赴任で日本国外に滞在している方も、日本で所得税を課税されるケースがあります。課税対象となる条件や所得の種類に関して事前に確認することが大切です。

税務手続きに難しさを感じる方や税制度の内容に疑問がある方は、ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)にご相談ください。確定申告の代行や所得税額の計算シミュレーション、税金対策に関するコンサルティングなどトータルサポートが可能です。オンライン面談や電話相談も承ります。

ネイチャーグループは『富裕層の税金対策・資産運用相談』を

年間2,000件お答えしてる実績があります。

資産運用や税金対策は専門的な知識が必要で、「そもそも何をすればいいか分からない」方が多いと思います。

また、投資経験者の多くが不安や悩みを抱えているのも事実です。

そのような不安や悩みを解決するべく、経験豊富なコンサルタントがどんな相談内容にも丁寧にお答えします。

資産運用や税金対策についてお悩みなら、まず富裕層に熟知したネイチャーグループへご相談ください。

芦田ジェームズ 敏之

【代表プロフィール】

資産規模100億円を超えるクライアントの案件を数多く抱えてきた異彩を放つ経歴から、「富裕層を熟知した税理士」として多数メディアに取り上げられている。培った知識、経験、技量を活かし、富裕層のみならず幅広いお客様に税金対策・資産運用をご提案している。

また、Mastercard®️最上位クラスで、富裕層を多く抱えるクレジットカードLUXURY CARDの 「ラグジュアリーカード・オフィシャルアンバサダー」に就任。日米税理士ライセンス保有。東京大学EMP・英国国立オックスフォード大学ELP修了。紺綬褒章受章。

現在は代表税理士を務める傍ら、英国国立ウェールズ大学経営大学院に在学中(MBA取得予定)。

◇◆ネイチャーグループの強み◇◆

・〈富裕層〉×〈富裕層をめざす方〉向けの資産運用/税金対策専門ファーム

・日本最大規模の富裕層向けコンサルティング

・国際的な専門家ネットワークTIAG®を活用し国際案件も対応可能

・税理士法人ならではの中立な立場での資産運用