「マンションの相続税はいくらかかる?」

「マンションって相続税対策になるの?」

税理士として、このようなお悩みをお持ちの方からのご相談を多く頂きます。

実はマンションは相続税の課税対象ではありますが、相続税は比較的かかりにくい財産です。状況によっては相続税がかからないこともあります。

この記事ではマンションの評価額の仕組みや計算方法、タワマンの最新改正、節税のポイントや、売却・保有・活用の注意点まで税理士がわかりやすく解説します。

- なぜマンションが相続税対策になると言われているのか

- どうすればマンションにかかる相続税が少なくなるのか

- 相続したマンションはどうすればいいのか

また、ご自宅として使っていたマンションや、人に貸していたマンションなどでも評価方法が変わりますので、併せて参考にしてください。

目次 非表示

- マンションに相続税はかかる?まずは評価額の考え方を確認

- マンションの相続税評価額の計算シミュレーション

- タワーマンションの相続税はどう変わった?令和6年改正のマンション通達を解説

- マンションの相続税を減らす4つの対策

- マンションの相続税でよくある失敗事例

- マンションを相続した後にやるべきこと(売却・保有・活用)

- 相続したマンションやその他の不動産を売却する場合の3つの注意点

- 相続したマンションを継続保有する場合の注意点

- 相続したマンションを賃貸活用する場合の注意点

- マンションの相続税申告や活用 / 売却の相談なら税理士法人ネイチャー

- まとめ:マンションの相続税は評価額・特例・改正を踏まえて判断する

マンションに相続税はかかる?まずは評価額の考え方を確認

結論として、マンションにも相続税はかかります。ただ、重要なのは「マンションの購入価格」ではなく、国が定めるルールに基づいて評価した「相続税評価額」に対して、相続税がかかるということです。

ただし、マンションやそのほかの財産を足し合わせて、遺産が一定額以下である場合には相続税は発生せず、相続税の申告も不要となります。

なぜマンションは相続税対策になるといわれるのか

これは現預金と比較した場合の相続税評価額の違いによるものです。

- 現金 ➡ 「相続税評価額=金額」のため、金額そのものに課税(100%)

- マンション ➡ 相続税評価額は売却価格より低く出る傾向(60%程度)

つまり1億円の現金と1億円のマンションがあったとすれば、現金では「1億円」に対して相続税が課税されるのに対し、マンションでは「約6,000万円」の相続税評価額に対して相続税が課税されることになるため、結果的に相続税が低くなる形になっています。

これは不動産は時価を把握することが難しいため、国が一定のルールを定めて画一的に評価する方式を取っており、そのルールに従って算出した評価額が時価を大きく超えることのないように、やや低めに出るような仕組みになっていることが要因です。

(ただし、必ず相続税評価額が低く出るというわけではなく、個別事情を加味すると相続税評価額が時価を上回ってしまうような不動産もございます。)

マンションに相続税がかからない条件とは?

マンションに相続税がかかるかどうかは、マンションの評価額だけでは決まりません。

以降で解説するマンションの相続税評価額と、そのほかの資産の相続税評価額を足し合わせて、相続税の基礎控除(3,000万円 + 600万円 × 法定相続人の数)を上回る場合には、相続税の納税が必要となります。そのため、マンション以外に預金や車、有価証券などの財産がどの程度あるかにより、相続税の納税が発生するかどうかが変わってきます。

相続人が3名(妻と子2名)の場合は、3,000万円 + 600万円 × 3名 = 4,800万が基礎控除額です。そのため、全ての財産の相続税評価額の合計が4,800万を下回れば相続税の納税は発生しません。

ただし、後述する小規模宅地等の特例を適用して評価を下げる場合などでは、納税は発生せずとも相続税の申告をしなければなりません。判断に悩まれた場合は、専門家の無料相談などをご活用ください。

マンションの相続税評価額の計算シミュレーション

マンションの評価額は、

- 建物

- 土地(敷地権)

- 規約共用部分

それぞれの相続税評価額の合計で計算されます。

なお令和6年1月1日以降の相続においては、従来の相続税評価額に「居住用の区分所有財産の評価」に関する新しい評価方法により補正された数値を適用する必要があります。

1. 建物の相続税評価額の計算方法

建物の相続税評価額は、固定資産税評価額の金額です。

一般には購入価格の60~70%が目安となりますが、建物の経年劣化が加味されるため、築年数が経過している物件ほど評価額が低くなる傾向にあります。

固定資産税評価額は、固定資産税が課税される元となっている金額で、毎年4~5月頃に所有者のもとに届く「固定資産税納税通知書」に記載されています。3年おきに評価額は見直され、経年劣化を加味することで徐々に評価額が下がっていく傾向にありますが、物価の上昇などにより逆に評価額が上がってしまうこともございます。また、20%が下限となるため、それ以上は下がりません。

2. 土地(敷地権)の相続税評価額の計算方法

土地(敷地権)の評価は、路線価によって計算されます。路線価とは、相続税や贈与税を計算するために、国税庁が定めた「道路に面する標準的な土地の1㎡あたりの評価額」です。土地の面積にこの路線価を乗じると画一的な評価額が出せるようになっています。

ただ、実際には各土地の形状や、複数の道路に面している場合の補正、土地の面積が大きい場合の補正や、敷地内に一定のもの(高低差、がけ地等)がある場合の補正等かなり複雑な調整が必要となります。一般に、不動産を所有している場合は、相続税申告は税理士に依頼したほうがいいと言われるのは、土地の評価が非常に複雑なためです。

土地を自己利用している場合で、マンションの敷地権の場合は通常、家屋との合計で(上述した通達による補正後で)時価の60%程度の相続税評価額になると言われています。

3. 規約共用部分の相続税評価額の計算方法

マンションは土地や家屋の他に、ゴミ捨て場や集会所などの共用部分も所有するような権利が生じている場合があります。これらがある場合は基本的に「固定資産税納税通知書」に記載されていますので、そちらに記載のある固定資産税評価額をもとに評価を行います。

タワーマンションの相続税はどう変わった?令和6年改正のマンション通達を解説

タワーマンションを活用した過度な相続税対策を抑制する目的で、令和6年1月1日以降の相続においては、「居住用の区分所有財産の評価について」という法令解釈通達(いわゆる「マンション通達」)をもとに、上記の家屋、土地(敷地権)、規約共用部分の評価額を補正しなければならなくなりました。

- マンションの築年数

- マンションの総階数

- 所有しているマンションの所在階

- 敷地持分狭小度

これらの各指標を基に算出した「区分所有補正率」を上記の従来の相続税評価額に乗じることで計算が行われます。

マンション通達で相続税評価額はどう変わる?

従来はマンションの評価額は時価の20~50%程度が多かったのですが、通達の影響により時価の50~60%程度となり、物件によっては令和5年以前の評価額から3倍程度まで相続税評価額が引き上がるケースも出てきています。

このことから「マンションを所有することによる相続税対策は効果がなくなった」とおっしゃる方もいますが、実際には現金で所有した場合と比べると60%程度の評価額にはなるため、引き続き資産を現預金ではなくマンションという形で所有することが結果的に相続税が引き下がる可能性はございます。

また築年数がかなり経過しているマンションなどでは逆に評価額が引き下がることもあるのが、区分所有補正率の特徴です。

マンションの相続税を減らす4つの対策

マンションの相続税評価額は、上記の通り時価の60%程度になることが一般的です。それでは、その相続税評価額を下げることはできないのでしょうか?状況の変化に伴って結果的に評価額が引き下がるケースをいくつか解説します。

- 配偶者もしくは同居親族が相続する

- 地積規模の大きな宅地の評価減を確認する

- マンションを賃貸に出すと評価額が下がる

- 一戸建てなどに資産を組み替える

1は相続が起こる前から要件の充足に向けて専門家と相談し、相続が起こった場合にも適用できるかどうか最重要事項として検討が必要な内容、2は相続が起こってから専門家と共に適用可否の検討が必要な事項、3~4は相続が起こる前に対策しておくべき事項です。以下の図は、評価額1億円を区分所有補正率反映後の金額と仮定し作成しております。実際には区分所有補正率を乗じる前に適用すべき減額措置もございますが、便宜的に図の形式を統一するため下記の記載となっておりますのでご容赦ください。

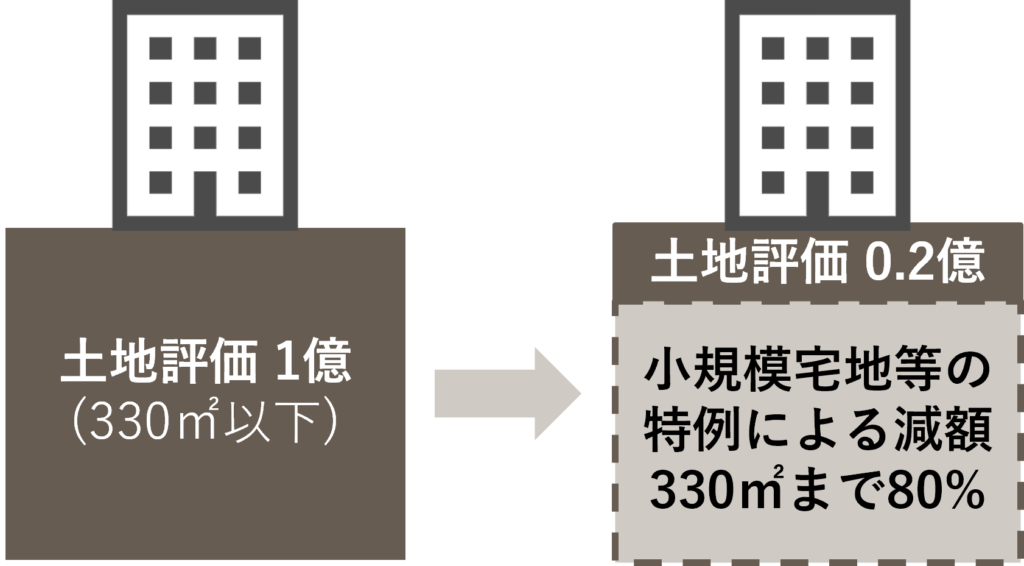

1. 配偶者もしくは同居親族が相続する(小規模宅地等の特例)

配偶者もしくは同一生計の親族が引き継ぐ場合には、「居住用の小規模宅地等の特例」が適用できる可能性が高いです。この特例は不動産の相続税評価額のうち、土地の評価額については330㎡までの地積に対応する部分は、80%を評価額から除くことができるという仕組みです。つまりこの特例が適用出来れば、土地(敷地権)の評価額が20%で計算できるということになります。

特例の適用には要件があり、特に同一生計で同居していた子などが引き継ぐ場合には相続税の申告期限(相続開始から10か月以内)は、所有し続けないといけないというルールがあります。そのため、10か月を待たずして売却するようなケースでは適用ができません。また、申告期限まで住み続けないといけないというルールになっています。

一方で配偶者が引き継ぐ場合は、所有や居住を継続しないといけないという要件はありませんので、申告期限前に売却をしても適用が可能です。

本来は配偶者か同居している子などの親族が相続する場合にしか、小規模宅地等の特例は適用できません。ただ、相続が始まった時点において、配偶者がおらず、かつ相続人が同居していない場合には、「家なき子特例」と呼ばれる特例が適用できる可能性があります。こちらについても複雑な要件がございますので、詳しくは専門家にお問い合わせください。

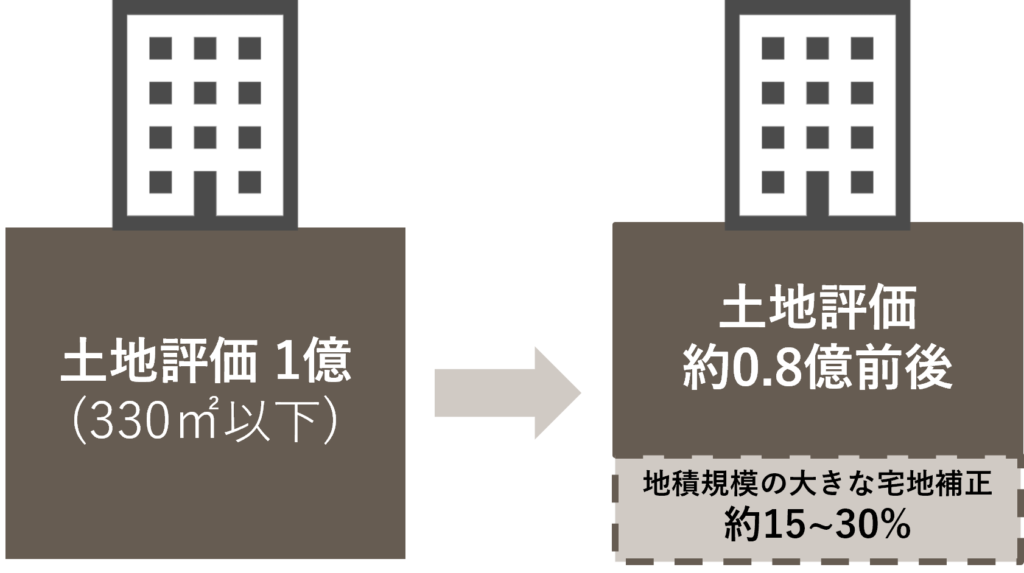

2. 地積規模の大きな宅地の評価減を確認する

マンションの土地は通常、かなり面積が広い傾向にあります。一定以上の規模の土地は、通常の土地よりもその後の利活用が難しいため、「地積規模の大きな宅地」として、評価額を一定程度減額できる仕組みになっています。

こちらもその土地の所在地に設定されている容積率などが影響し、適用できるケースや出来ないケースなど判断が分かれますが、いわゆる三大都市圏においては500㎡以上、それ以外の地域では1,000㎡以上、マンションの土地の面積がある場合には適用できる可能性がありますので検討が必要です。

適用できた場合には評価額が適用前の70~85%程度になります。

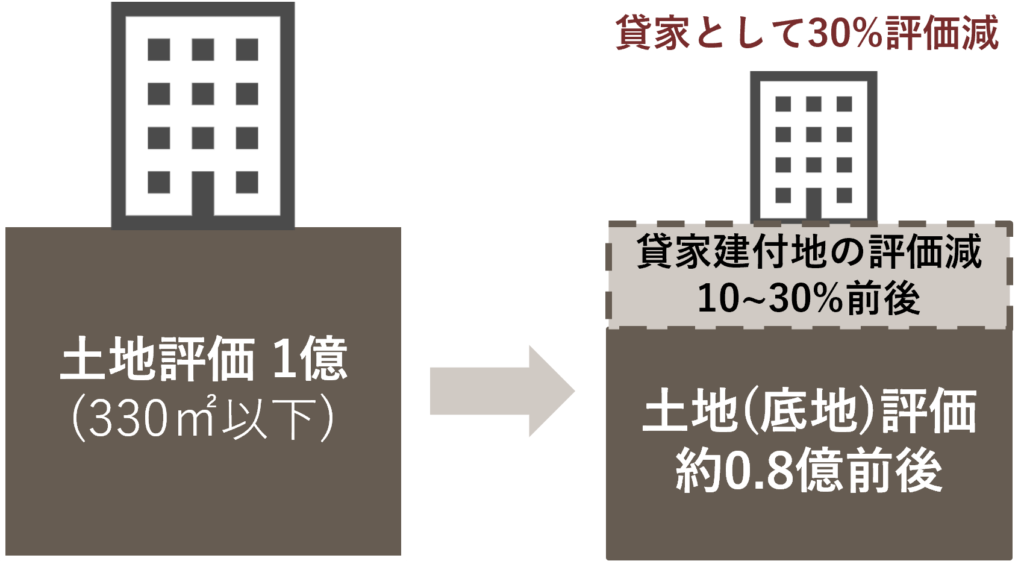

3. マンションを賃貸に出すと評価額が下がる

所有者が高齢になり、マンションに住み続けられなくなって子供の自宅に引っ越す事例は、多数ございます。そのような場合、マンションは空き家となってしまい、上記の「居住用の小規模宅地等の特例」は適用することができません。

ただ、実はマンションを人に貸すことで評価が下がる傾向にあります。

具体的には家屋部分については「自己利用の場合の相続税評価額の」70%で、土地(敷地権部分)については「自己利用の場合の相続税評価額の」80%前後で評価する形となります。人に貸している物件については、自己の利用が制限されるので、その部分が評価額から除かれるイメージです。

なお、適正な家賃の授受が無い場合にはこのような評価減は適用できない可能性があります。また、一定の要件を満たせば「貸付事業用の小規模宅地等の特例」を適用し、200㎡まで評価額が50%引き下がるという効果を得られる可能性がありますが、こちらも要件等が複雑なため専門家への相談を推奨いたします。

ただし令和8年の税制改正により、取得・新築をしてから5年間は賃貸に出したとしても評価額が下がりにくくなる(原則的には、取得価額に地価の変動を考慮した価額の80%にて評価する)という仕組みになる予定で、令和9年1月1日以降に相続等で取得する不動産が対象です。どの時点で取得・新築された物件であるかということも影響してまいります。

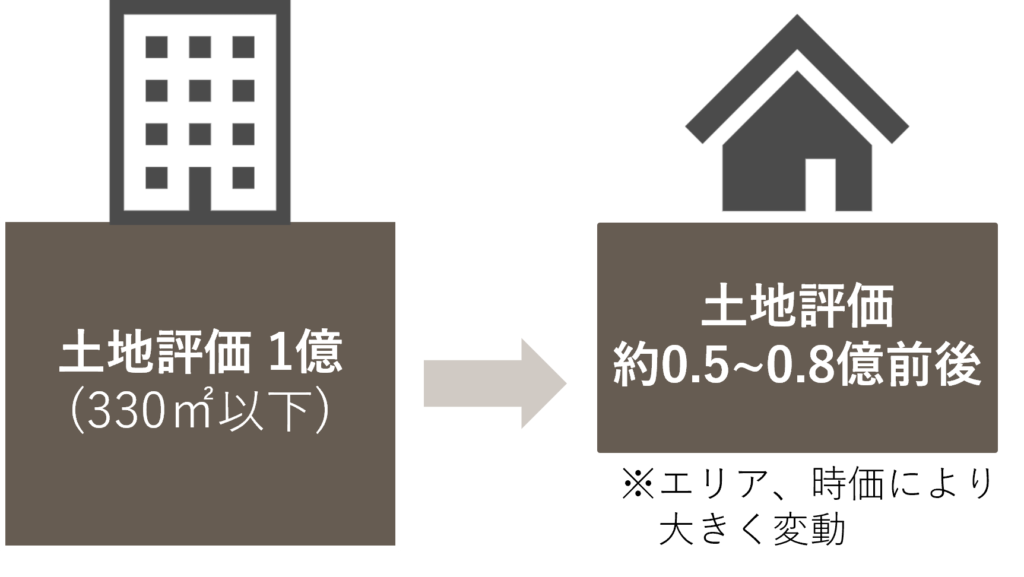

4. 一戸建てなどに資産を組み替える

上述したように、マンションは通達改正の影響により評価額が下がりにくくなりました。そのため、例えばマンションから一戸建てに住み替えることにより、結果的に相続税評価額が引き下がる可能性があります。

一戸建ての場合はマンション通達の影響を受けない仕組みになりますので、時価の30~50%程度の評価額になることが多く、上記図でお示しした内容になる傾向にあります。

ただし、相続税評価額が高い戸建てもございますので、事前に専門家によるシミュレーションが欠かせません。

また相続対策だけを目的とした住み替えには税務署に指摘を受けるリスクもありますので、マンションからの住み替えによる利便性の向上など、しっかりと目的を説明できることが重要です。

マンションの相続税でよくある失敗事例

マンションの相続税評価額で失敗してしまった方々が当社にご相談に来ていただくケースがございます。その代表的なものをいくつかお伝えします。

事例1. 遺産分割がまとまらず、小規模宅地等の特例が使えなくなった

本来は同居しているお子様が承継すれば小規模宅地等の特例が適用できるところ、遠方に住む別のお子様が、「マンションを同居している親族が相続する」という遺産分割協議に応じなかったケースです。このような場合は、別居している親族が引き継ぐ部分については特例が適用できず、また住み続けるお子様もその居住の存続が危うくなってしまう可能性があります。

なお、小規模宅地等の特例の適用は、遺産分割協議の成立が必要です。相続税の申告期限までに遺産分割協議が成立しない場合は、「申告期限後3年以内の分割見込書」を申告期限までに税務署へ提出する必要があるので、ご注意ください。

こちらを提出した上で、遺産分割協議の成立後に、改めて相続税の申告書を出しなおす(「更正の請求」といいます)ことで、当初の申告で特例を適用せずに納税し、払いすぎていた相続税の額の一部を還付してもらうことができます(提出期限があるので注意しましょう)。

前提として、このような争いは基本的に、亡くなられた方が遺言書を残していなかったことが要因となります。もし遺言書を残し「マンションは次女の〇〇に相続させる」などと書いていれば、遺産分割協議は必要がなくなり、このようなトラブルが起こらなかったと考えられるため、遺言書を作成することは非常に重要な相続対策と言えます。

事例2. 小規模宅地等の特例があるからと相続税申告をしなかった

小規模宅地等の特例は、申告をしないと適用できません。そのため、仮に小規模宅地等の特例を適用して相続税の課税価格が基礎控除額以下となり、相続税の申告が不要になるのではと考えられた場合でも、申告は必要となるので注意が必要です。

事例3. 配偶者が相続すれば配偶者控除で相続税がかからないからと全財産を配偶者が相続した

配偶者は法定相続分(全財産の1/2)と1億6千万円のいずれか高い方までは相続税がかかりません。そのため、安易に「配偶者の方が相続したら相続税はかかりませんのでご安心ください」と案内されたというケースがよくあります。

実は資産額が一定以上の場合では、配偶者控除をフル活用したほうがトータルの相続税が増えてしまうことがあります。なぜかというと現在起こっている相続(一次相続)よりも将来配偶者に発生する相続(二次相続)は相続税が高くなりやすいためです。

仮に配偶者1名、子1名の家族構成で、1億円の相続財産がある場合で比較してみましょう。

※小規模宅地等の特例、配偶者の所有財産については未考慮

子が100%相続する場合では、配偶者控除が使えないため、法定相続人2名であれば770万円の相続税がかかります。その代わり、配偶者に相続が起こった時は、相続税はかかりません。

| 一次相続で子が100% | 一次相続 | 二次相続 |

| 相続税の課税価格 | 1億円 | 0円 |

| 法定相続人の数 | 2名 | 1名 |

| 基礎控除額 | 4,200万円 | 3,600万円 |

| 相続税額 | 770万円 | 0円 |

| 合計相続税額 | 770万円 | |

一方で配偶者が100%引き継ぐ場合は、一次相続では相続税がかからないものの、二次相続では1,220万もの相続税がかかってしまいます。結果、450万円について、納税が必要になってしまうため、税負担がかなり重くなります。

| 一次相続で配偶者が100% | 一次相続 | 二次相続 |

| 相続税の課税価格 | 1億円 | 1億円 |

| 法定相続人の数 | 2名 | 1名 |

| 基礎控除額 | 4,200万円 | 3,600万円 |

| 相続税額 | 0円 | 1,220万円 |

| 合計相続税額 | 1,220万円 | |

もちろん、例えば財産を相続した配偶者が、相続が起こる前に財産をある程度使い切っていれば、相続税はかからないことになるので、対策効果が生じる場合もあります。ただそのような事前のシミュレーションなく、「配偶者控除があるのでマンションの相続は大丈夫ですよ」と言い切ってしまうことは大きなリスクがあります。税理士の方でもこのようなアドバイスをされるケースが散見されますので、ご注意ください。

なお配偶者の方が100%引き継いだ方がよいケースや、全体の財産のうち自宅を配偶者が引き継いだ方がトータルの税負担が低くなるケースもありますので、結局のところ相続対策を考えるにあたり、税の専門家がしっかりと全体の財産を踏まえて事前シミュレーションをすることが最も重要ということです。

事例4. 使える特例を適用せずに相続税申告をしてしまった

本当にあった事例なのですが、税理士が作成した相続税の申告書で「地積規模の大きな宅地の補正」を適用せずに申告されているものを拝見したことがあります。

ほとんどの税理士事務所では会社の顧問税理士として、法人税の申告を本業としております。そのため、相続税については年間数件しか行っていないケースが多くございます。症状ごとに専門の医師に相談するように、税理士も法人税、所得税、相続税など相談内容で相手を変えるべきなのです。

税務署は高く税金を払ってしまった場合には、教えてくれません。最初から相続専門の税理士事務所に相談をしておけば、防げた失敗事例です。

マンションを相続した後にやるべきこと(売却・保有・活用)

相続した不動産については、その後どのようにするべきか、将来的な相続なども考えながら検討する必要があります。

- 売却

- 保有

- 活用

等様々な選択肢がございます。それぞれ税務上の留意点がありますので、ご注意ください。また相続した不動産の名義を変えずに放置することには罰則があります。そのため、司法書士に名義変更を依頼し、登記を行うことが必要となります。

相続したマンションやその他の不動産を売却する場合の3つの注意点

相続した不動産を売却する際には、3つ知っておきたいことがあります。

1. 分譲マンションでは空き家特例は原則使えない

相続した不動産を売却する際、それが亡くなった方のご自宅であった場合には「空き家特例」を適用できる可能性があります。

- 売却代金が1億円以下であること(他の相続人が売却した分も含めて判定)

- 相続開始日から3年を経過する日の属する年の12月31日までに売却していること

- 昭和56年5月31日以前に建築された物件であること

- 区分所有建物登記がされている建物でないこと

などの諸要件を満たしていれば適用できます。

ただ分譲マンションは通常、区分所有建物登記がされているため、この特例の適用を受けることはできません。例えば亡くなられた方のご自宅が戸建てであった場合は適用できる可能性があります。

別途、戸建てがあるケースも考えられますので念のため捕捉すると、空き家特例では「3,000万円」の譲渡所得の特別控除枠があります。不動産の売却時には譲渡所得の特別控除枠を引いた後の金額に対して所得税が課税されるため、譲渡所得(相続した不動産を売却したことによる「もうけ」のようなイメージ)が3,000万円以下であれば譲渡所得税・住民税等が発生しない可能性があります。

最大のポイントはその不動産を取得した相続人が2名以上いる場合の取り扱いです。相続人が2名いる場合は【それぞれに】3,000万円の空き家特例の特別控除枠が適用できる形になります。例えば、6,000万円の譲渡所得があるケースを想定してみましょう。

| 不動産を相続等で取得した相続人の数 | 特別控除適用前の 譲渡所得の額 |

特別控除適用後の 譲渡所得の額 |

発生する所得税等の額(約20%) |

| 1名 | 6,000万円 | 3,000万円 | 600万円 |

| 2名(1/2ずつ相続) | 6,000万円 | 0円 | 0円 |

このような試算結果になり、1人で不動産を相続して売却した場合と、2人で1/2ずつ不動産を相続して売却した場合では、所得税の額が600万円も変わってきてしまうため、遺産分割がどのような形になるかということが、将来的な所得税にも影響をしてくるということが分かります。

また上述した戸建てへの資産の組み換えが、相続税だけでなく将来の譲渡所得税の圧縮につながる可能性もあるということになります。(通常は更新されることが多いですが、本記事執筆時点では空き家特例の適用は令和9年12月31日までに不動産を売却した場合に適用できます。今後、この適用対象となる期間が延長されなかった場合、将来的に適用できない可能性があることにはご留意ください。)

なお、令和6年1月1日以降に行う譲渡では相続人の数が3名以上である場合、一人あたりの特別控除の額は2,000万円となりますので、相続人が2名の場合と3名の場合では特別控除の額は変わりません(3,000万 × 2名 = 2,000万 × 3名 = 6,000万円)。

2. 相続したマンションの取得費を確認する

譲渡所得の計算は下記の形で行われます。

収入金額 – ( 取得費 + 譲渡費用) – 特別控除額 = 課税譲渡所得金額

このうち、収入金額は不動産の売却により得た収入の額で、譲渡費用は売却時の不動産仲介業者に支払う費用などです。そして取得費とは、亡くなった方がその不動産を取得した際に支払った金額等から計算される費用です。土地については購入価格、家屋については購入価格から売却時点までの経年劣化等を加味した金額にて計算をします。

重要なのは取得費を計算し確定申告をするためには、過去に支払った金額を客観的に明らかにする証拠として、当時の売買契約書等が必要になるということです。相続が起こってから、書類の整理の中で誤って処分してしまわないように注意が必要です。

また取得費が不明な場合は、概算取得費として収入金額の5%を取得費として計算することも認められていますが、所得税は高く出てしまう傾向にあります。なお、取得費を計算した結果、概算取得費(5%)の方が有利であった場合は、5%を取得費として申告することも認められます。

3. 売却方法で手取りが変わる

実は相続した不動産の売却の方法は多岐にわたります。どのような不動産かにもよるところですが、売却が難しい不動産や、売り方を間違えると本来の売値よりも大きく売却価額が下がってしまうケースもあり得ます。

例えば、相続不動産について専門的に取り扱っている事業者や、不動産をオークション形式で販売することで売却価格を高く出すことに特化した事業者、農地や山林などの処分が難しい土地の売却・買取に特化した事業者など、不動産会社様にも様々な個性があります。

当社では膨大なネットワークの中からお客様に適した不動産会社をご紹介することが可能です。もしご興味がございましたら本ページのバナーより無料でのご面談調整に進んでいただければ幸いです。

相続したマンションを継続保有する場合の注意点

相続した不動産を継続的に保有する際、将来的な相続対策を意識するのであれば、大規模なリノベーションを入れることも一つの有効な対策です。リノベーション部分については現預金でそのまま財産を保有している場合よりも、相続税評価額が低くなります。

また、不動産そのものの資産価値が高まることにより、不動産を相続した配偶者が子供と同居できるようになれば、配偶者の相続発生時に小規模宅地等の特例を適用できるようになります。

特に配偶者の方がご自宅を引き継がれたケースなどでは、将来的に発生する二次相続対策も一つのテーマになってきますので、その対策にご自宅のリノベーションなどが結果として貢献することは多くございます。

もちろん不要なリノベーションをすることは無意味ではありますので、あくまで必要なリノベーションについて、相続発生よりも前に進めておくことが重要という風にお考えください。

なお、不動産を継続保有する場合、持ち分をご兄弟で所有することは一般的には避けた方がいいとされています。将来的に引き継いだ方々が亡くなられた際、疎遠になっている親戚間に持分が分散してしまい、不動産の管理・処分が出来なくなってしまう恐れがあるためです。

相続したマンションを賃貸活用する場合の注意点

相続した不動産を使って、資産運用をすることは相続した財産を守ることにつながります。

居住用の家屋などであれば賃貸に出すことで、貸家 / 貸家建付地として、上述した通り相続税評価額が下がる傾向にあります。また3年以上継続して貸し付けることが出来ている状況であれば、相続発生時に小規模宅地等の特例を適用することも可能です(例外的に3年未満の貸付でも適用できるケースもあります)。

また現状、駐車場などになっている物件について、居住用のアパートなどを建築する「土地活用」という方式での対策も有効な場合があります。ただし、新規で建築する場合は投資資金も大きくなるため、不動産投資としてうまくいくかどうかという非常に重要な観点がありますので、複数の事業者を通じ相見積もりを取りながら、投資計画を固めていくことが重要です。

当社のネットワークで、RCのマンションを建てる場合や、木造のアパートを建てる場合など、様々なケースについてお客様に適した事業者をご紹介することが可能ですので、ご要望がある場合は本ページのバナーより無料面談のご調整をいただけますと幸いです。お申し付けいただけましたら、複数の事業者とお引き合わせをさせて頂き、それぞれの投資計画を見比べていただくことも可能です。

マンションの相続税申告や活用 / 売却の相談なら税理士法人ネイチャー

当社では、マンションの相続税申告はもちろん、将来の相続発生までに何をしておけばよいのかといった生前コンサルティングや、相続したマンションの運用・売却に関するコンサルティングまで幅広く行っております。

- 相続税の申告が必要かどうか知りたい

- 不動産の売却を考えているが、適用できる特例があるか知りたい

- 相続した不動産の運用について、どのような選択肢があるか教えてほしい

- 将来の相続に向けて、今何をしておいた方がいいかまとめてほしい

これらの様々なご要望に無料でお答えしております。

もしご興味を持っていただけましたら、ぜひ一度本ページのバナーより当社担当との無料面談をご調整くださいませ。

まとめ:マンションの相続税は評価額・特例・改正を踏まえて判断する

本記事ではマンションについて相続税評価額の計算方法や、マンションを所有されている方々がどういう状況になれば相続税が引き下がり、結果的に節税になるのか、マンションを相続した後はどのような選択肢があるのかを税務の観点を中心に記載しました。

不動産が絡む相続は生前から相続発生後まで、様々に気を付けなければいけないポイントがあります。これらを網羅するためにも、一度、専門家への無料相談の実施をおすすめしております。

『相続税無料相談センター byマネーキャリア』で紹介されました

※大阪支店の紹介はこちら

資産運用や税金対策についてどんな不安や疑問もコンサルタントが丁寧にお答えします。

お客様の保有資産をさらに増やすための最適な提案を数多くの選択肢からご提供します。

豊富な経験と、投資や税務の様々な視点から、お客様にあった税金対策を提案します。

相続税の不安やお悩みに、専門チームが最適な対策をご提案します。